Részvény:

Egy vállalatszerkezet általános egyensúlya, típusai, hogyan kell csinálni

az mérlegét Egy adott időpontban tájékoztatja a részvényesek eszközeit, kötelezettségeit és tőkéjét, alapul szolgál a megtérülési ráta kiszámításához és a tőkeszerkezetük értékeléséhez. Adjon meg egy pillanatra fényképet a vállalat pénzügyi helyzetéről, a tulajdonosa és tartozása, valamint a részvényesek által befektetett összeg.

A mérleg a következő egyenlethez igazodik, ahol az eszközök egyrészt kiegyensúlyozottak, a másik oldalon pedig a kötelezettségek plusz a saját tőke (eszközök = kötelezettségek + nettó érték). Az egyenleget azért nevezik, mert az egyenlet kiegyensúlyozott vagy kiegyensúlyozott.

Ez intuitív: a társaságnak mindent meg kell fizetnie, amit tulajdonában van (vagyon), akár pénzfelvétel (adósságfelvétel), akár befektetőktől való részvételével (részvénytőke kibocsátása).

A mérleg, a bevételi és a cash flow kimutatásokkal együtt, bármely vállalat pénzügyi kimutatásainak sarokköve.

index

- 1 Mérlegszerkezet

- 1.1 Eszközök

- 1.2 Kötelezettségek

- 1.3 Tőke

- 2 típus

- 2.1 Minősített egyenleg

- 2.2 Közös méretmérleg

- 2.3 Összehasonlító egyenleg

- 2.4 Függőleges egyensúly

- 3 Hogyan készítsünk általános egyensúlyt?

- 3.1 Használja az alapvető számviteli egyenletet

- 3.2 Helyezze a mérleg fejlécét és dátumát

- 3.3 Az eszközök előkészítése

- 3.4 A kötelezettségek előkészítése

- 3.5 Az eszközök és összegek kiszámítása

- 4 Példa

- 5 Referenciák

Mérlegszerkezet

A mérleg a következő elemekből áll:

vagyon

Az eszközök mindazok a elemek, amelyek a vállalat tulajdonában vannak. Kétféle eszköz van: a forgóeszközök és a hosszú lejáratú eszközök.

- A forgóeszközök azok a elemek, amelyeket a vállalat szerzett, és amelyek kevesebb mint egy év múlva lépnek hatályba. A forgóeszközök készpénz, készletek, követelések és előre fizetett biztosítások.

- A befektetett eszközök a társaság tulajdonában lévő állóeszközök. Ebbe a kategóriába tartoznak az irodai berendezések, az ingatlanok, a föld, a hosszú távú befektetések, a készletek és a kötvények.

kötelezettségek

Ezek a kifizetések, amelyeket a vállalatnak meg kell tennie. Az eszközökhöz hasonlóan rövid és hosszú lejáratú kötelezettségek is vannak.

- A rövid lejáratú kötelezettségek a fizetési kötelezettségeket jelentik, amelyeket a társaságnak a mérlegfordulónapot követő 12 hónapon belül meg kell fizetnie. Például a beszállítóknak fizetendő számlák, fizetendő bérek és fizetendő jövedelemadók.

- A hosszú lejáratú kötelezettségek olyan összegek, amelyeket a társaságnak több mint egy éve kell fizetnie. Például banki kötelezettségek és tartozások. Ezek a kötelezettségek a vállalat eszközeinek finanszírozási forrásai.

tőke

Ez az a rész, amelyet a vállalkozás részvényesei rendelkeznek. A tőke másik finanszírozási forrás. Amikor a kötelezettségek levonásra kerülnek a társaság vagyonából, az eredmény tőke. A tőke fizetett tőkéből és az eredménytartalékból áll.

- A fizetett tőke az az összeg, amelyet minden részvényes kezdetben a részvényeikért fizetett.

- A felhalmozott nyereség azt a pénzösszeget jelenti, amelyet a vállalat nem értékesített a részvényeseknek, és önmagában újra befektetett.

típus

Többféle egyensúly létezik. A leggyakoribbak a következők:

Minősített egyenleg

Bemutatja a fiókok alkategóriájába sorolt társaság eszközeit, kötelezettségeit és tőkéjét.

Ez a mérleg előadásának leggyakoribb típusa, és jó munkát végez, hogy számos egyedi fiókot teljesen olvasható formában konszolidáljon..

A könyvelőknek a mérlegadatokat ugyanabban a besorolási struktúrában kell bemutatniuk a különböző időszakokban, hogy az információk összehasonlíthatóbbak legyenek.

Közös méretegyensúly

Nemcsak a mérlegben szereplő standard információkat tartalmazza, hanem egy olyan oszlopot is, amely ugyanazt az információt a teljes eszköz százalékos arányában (eszközcsoportok esetében) vagy a teljes kötelezettség és a saját tőke százalékában adja meg. Hasznos megvizsgálni a különböző számlák méretének relatív változásait.

Összehasonlító egyenleg

Ez a formátum a vállalat eszközeiről, forrásairól és eszközeiről szóló párhuzamos információkat mutatja be több időről időre.

Például az összehasonlító mérleg minden év végén bemutathatja a mérleget az elmúlt három évben. Hasznos az időbeli változások kiemelése.

Függőleges egyensúly

A mérleg bemutatásának formátuma egyetlen számoszlop, amely az eszközök soraival kezdődik, ezt követi a kötelezettségek sorai és a tőke sorok zárják..

Ezeken a kategóriákon belül a tételek csökkenő sorrendben kerülnek bemutatásra.

Hogyan készítsünk általános egyensúlyt?

Az általános egyensúly megteremtéséhez szükséges információk a vállalat főkönyve, ahol az adott időszak összes pénzügyi tranzakcióját rögzítik..

Használja az alapvető számviteli egyenletet

Ez az: eszközök = kötelezettségek + saját tőke.

A társaság mérlege három részből áll:

vagyon

az általa birtokolt erőforrásokat.

kötelezettségek

Az adósságok.

örökség

A társaság részvényesei és nyereségei.

Helyezze a mérleg fejlécét és dátumát

Az oldal tetején használja a "mérleg" címet. Az alábbiakban felsoroljuk a szervezet nevét és az egyenleg hatásának pontos dátumát.

Az eszközök előkészítése

- Sorolja fel az összes forgóeszközt, amely a mérlegfordulónap után egy évvel készpénzre alakítható. Ezeket likviditásuk sorrendjében sorolják fel, vagy azt, hogy milyen könnyen lehet őket készpénzre átalakítani. A közös számlák: készpénz, átruházható értékpapírok, követelések, leltár és előre fizetett költségek.

- Tartalmazza a forgóeszközök részösszegét, és hívja meg "összes forgóeszköz" -et.

- Sorolja fel az összes olyan hosszú lejáratú eszközt vagy állóeszközt, amely a vállalat több mint egy éve használt tulajdonságai, üzemei és felszerelése, csökkentve az értékcsökkenést.

- Sorolja fel az immateriális vagy nem monetáris eszközöket, amelyek több mint egy évig tartanak, például szabadalmak, szerzői jogok, védjegyek.

- Tartalmazza a hosszú lejáratú eszközök részösszegét, és hívja meg "Összes fix eszköz".

- Adja hozzá az aktuális és a tárgyi eszközök részösszegeit, és jelölje meg az „összes eszköz”.

A kötelezettségek szakasz elkészítése

- Határozza meg a mérleg fordulónapját követő egy éven belül esedékes rövid lejáratú kötelezettségeket. A közös számlák a következők: számlák, rövid lejáratú jegyzetek.

- Tartalmazza a rövid lejáratú kötelezettségek részösszegét és a „teljes folyó kötelezettségeket”.

- Számítsuk ki a hosszú lejáratú kötelezettségeket, amelyek egy éven belül nem kerülnek elszámolásra. Tartalmazza a hosszú lejáratú jegyzeteket és jelzáloghiteleket, nyugdíjrendszereket.

- Tartalmazza a hosszú lejáratú kötelezettségek részösszegét, és hívja meg "teljes hosszú lejáratú kötelezettségeknek".

- Adja hozzá a folyó és hosszú lejáratú kötelezettségek részösszegeit. Nevezze el "teljes kötelezettségnek".

Az eszközök és összegek kiszámítása

- Készítsen listát az összes tőkeszámláról, mint például a törzsrészvények, a saját részvények és az összes megtartott eredmény.

- Számolja ki a nyereséget, amely a vállalat által egy bizonyos idő alatt elért nyereség. A felhalmozott nyereség összegét az előző időszak mérlegében keresik, hozzáadva azt az eredménykimutatásban kapott nyereséghez, így megszerezve a jelenlegi eredménytartalékot.

- Az összes örökségi fiók hozzáadásra kerül, a "teljes örökség".

- Adja hozzá az "összes kötelezettség" és a "teljes eszköz" összegét. Hívja úgy, hogy "teljes kötelezettség és eszköz".

- A mérleg helyesen készült, ha egyenlő "teljes vagyon" és "teljes kötelezettség és tőke"..

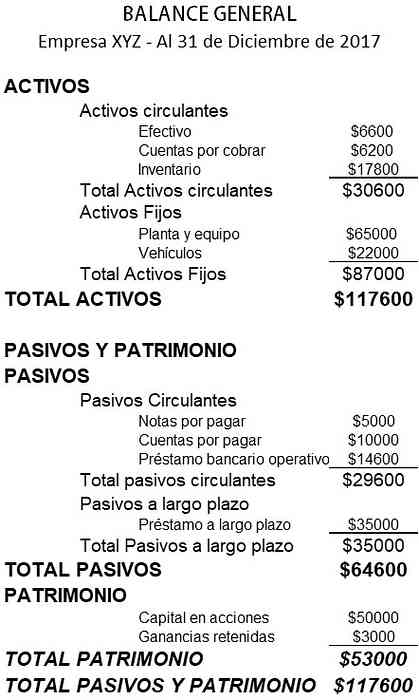

példa

Az alábbiakban egy kis cég mérlegének példája látható:

referenciák

- Investopedia (2018). Mérleg. Letöltve: investopedia.com

- Wikipédia, a szabad enciklopédia (2018). Mérleg. Készült: en.wikipedia.org.

- Rochelle Bailis (2017). 5 Egyszerű módja a mérleg létrehozásának. QuickBooks erőforrásközpont. Készült: quickbooks.intuit.com.

- Sage Advice (2015). Mi a mérleg és miért fontosak? Készült: sage.com.

- Vállalati pénzügyi intézet (2018). Mérleg. Szedve: corporatefinanceinstitute.com.

- Small Business Development Corporation (2016). Példa mérleg. Készült: smallbusiness.wa.gov.au.

- Számviteli eszközök (2017). A mérlegformátumok típusai. Támogatott a (z) accountstools.com oldalról.